“新零售”概念爆发下,阿里、腾讯两大巨头仍然针锋相对,各自在线下实体店领域攻城略地。如今两军对垒,那些被纳入阿里、腾讯阵营的大将、先锋们如今过得如何?阿里、腾讯为他们带来了什么?

最近步步高董事长王填对外表示,“腾讯和阿里,一个是盟国生态,一个是帝国生态”。

这句话用于形容阿里、腾讯两军的形势再适合不过:

阿里从零售起步,新零售整合上重物流、支付、会员资源打通,自身处于核心;

腾讯起家社交,拥有大量的流量,其新零售布局旨在为这些流量寻找商业机会,自身处于前端。

布局逻辑的不同决定了其他企业被纳入阿里、腾讯麾下后不同的合作路径。

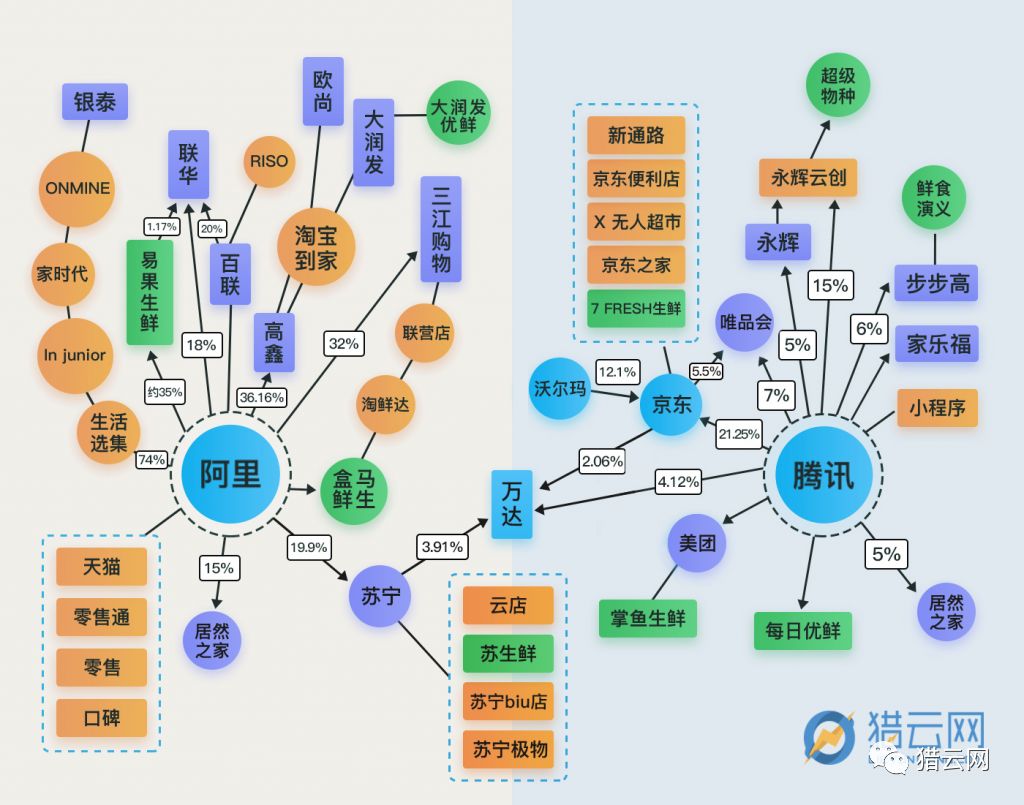

中心化的阿里

在新零售的战场上,阿里手中握有最多的“棋子”,从O2O时代的银泰、苏宁,到新零售时代的三江购物、百联集团、新华都、高鑫零售。

在蜘蛛网一样的布局图上,阿里处于核心位置,阿里与这些“棋子”的连接线用于输出电商平台、物流、支付、供应链乃至门店管理和服务系统,并输入实体门店、物流(苏宁)、品牌(银泰)等资源。

3月9日,天猫宣布,以新零售战略为核心,以品牌数字化转型和消费升级为驱动,天猫组织架构进一步升级。阿里新零售以八路纵队展开,其中天猫是主力军,苏宁、银泰、盒马/大润发、居然之家等从家电、服饰、快消、家居等四方面铺开。

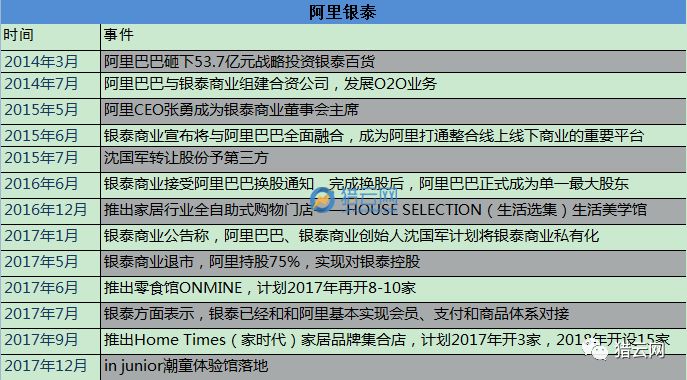

在阿里新零售的储备力量中,银泰、苏宁来自O2O“旧时代”,与阿里的渊源颇深,尤其是阿里控股的银泰,已全面与阿里进行了整合,打通了品牌、支付、会员、物流等体系,成为阿里在新零售时代进行新型门店探索,协助阿里的服装优势品类的重要力量。

O2O时代,阿里与银泰在应用上做了许多尝试,包括喵街、喵客等,其中提供O2O零售行业解决方案的喵客已名存实亡,喵街则从阿里的百货O2O应用变成了专门的银泰O2O应用。

猎云网走访银泰百货大兴店时发现,在支付宝、喵街上注册的会员可以在银泰使用,甚至喵街推出了365会员卡,消费者在银泰购物时可以享受折扣。

门店上,此前,银泰与阿里联合推出了买手集合店JIHOOD(集货)、西选等,不过雷声大雨点小。比如引入茵曼等淘品牌的集货,当前门店主要集中于杭州、金华、温州等城市。

新零售时代,双方合作推出了HOUSE SELECTION(生活选集)、ONMINE、Home Times(家时代)、in junior等门店,不过开店进展多不如预期。以家时代为例,原本计划2017年前开3家门店,2018年开设15家门店,而据猎云网了解,家时代当前有杭州湖滨银泰、西湖银泰两家店,第三家门店将于6月开业,仍然位于杭州。

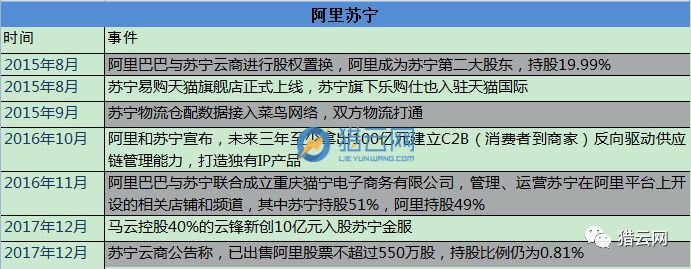

至于阿里的老朋友苏宁,当初双方“联姻”之时可谓轰动一时,但是截至目前双方只是在商品、电商、物流等方面保持有距离的合作,而在线下门店、O2O应用等方面进展缓慢。

猎云网在走访苏宁易购安贞桥店时发现,门店没有升级,不支持支付宝支付,会员体系也无法共通。对于阿里与苏宁的关系,苏宁店员的感觉是“此前苏宁在天猫上开了旗舰店”,此外,苏宁是苏宁,阿里是阿里,苏宁既是平台也有商品,阿里则只是一个平台。

而在电商的合作上,苏宁易购天猫旗舰店也只是通过合资公司(重庆猫宁电子商务有限公司)运营,其与苏宁易购官网在产品、活动、产品价格等方面并不同步。比如

产品上,苏宁易购天猫旗舰店产品以家电、3C、超市母婴产品为主;苏宁平台可接受手机新品预约,而天猫旗舰店不行。

产品价格上,3月22日,同是13.3英寸128G银色款的MacBook air,天猫平台价格6288元,苏宁易购官网价格为5888元,并提供延保服务。

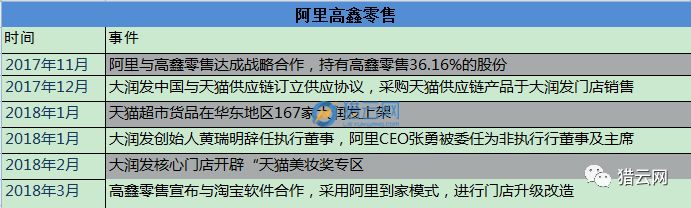

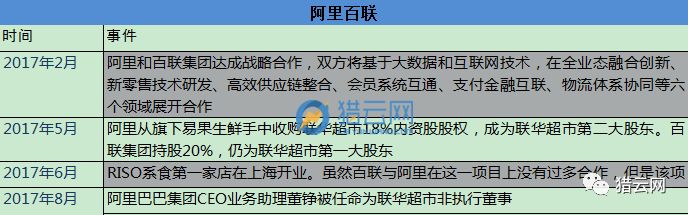

自马云提出“新零售”以来,阿里在线下实体零售领域快马加鞭,三江购物、百联集团及联华超市、高鑫零售(大润发、欧尚)、新华都等被纳入麾下。

其中,大润发同O2O时代的盒马鲜生一同成为阿里新零售布局中快消商超领域的主要力量。除了人事调整,业务上大润发与阿里在商品供应链与门店方面达成了合作,大润发核心门店开辟专门的天猫美妆专区。

同时近日高鑫零售与淘宝软件达成合作,将采取淘宝到家模式,并对大润发、欧尚门店进行改造升级。猎云网在走访四季青桥门店时发现,当前门店内系统并没有更换,有知情人士透露,门店改造是一项大工程,支付系统往往与财务、库存、采购系统挂钩,改造需要逐步推进。

浙江当地企业三江购物成为输出盒马模式的练兵场。2017年1月,宁波三江盒马鲜生联营店开业,同时,采取轻盒马模式的淘鲜达也开始改造已有的三江超市实体门店。

阿里主导下,三江购物聚焦主业,剥离香烟业务,关闭效益不佳门店,收入下滑。业绩方面,业绩快报显示,2017年三江购物营收37.77亿元,同比减少7.78%,其中,主营业务收入 36.18亿,同比下降8.38%。

至于国企百联集团和联华超市,尤其是联华超市,当前仍然陷于关店和亏损之中。猎云网发现,受房租到期和经营困难影响,联华超市在不断关店,比如在华东地区净关闭1家大型综合超市,43家超级市场,44家便利店。截至2017年三季度,联华超市营收下滑超过6%,净亏损约1.95亿元。

百联方面当前与阿里之间合作较少。根据已有的信息来看,人才也许是双方的合作点之一。负责百联RISO系食的王辉曾任天猫物流事业部总监,阿里巴巴集团CEO业务助理董铮被任命为联华超市非执行董事。

去中心化的腾讯

曾在电商时代败落的腾讯此后并没有再进入零售领域,而是参股京东,成为电商时代的一股重要力量。

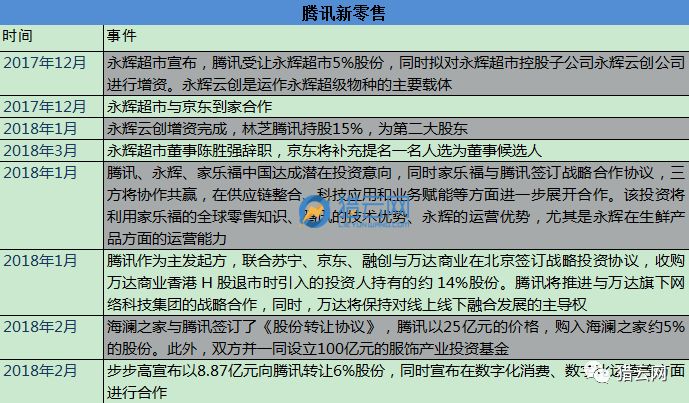

新零售时代,腾讯则瞅准了线下零售数字化转型中所蕴藏的机遇,联合京东开始大肆进攻,仅从去年12月以来,腾讯麾下就招纳了永辉超市、家乐福中国、海澜之家、步步高等大将,它们都是中国零售市场上赫赫有名的角色,共同组成了腾讯新零售联盟。

不过与扎根零售的阿里不同的是,腾讯并不需要直接上阵杀敌,而是通过提供支付、技术等资源让其他企业上前陷阵杀敌。京东是腾讯电商时代的代表之一,新零售时代,腾讯往往与京东同进退,在永辉超市、万达商业等收购上,双方均保持了一致。

在这些投资中,腾讯往往采取的是财务投资的方式,投资占比较小。比如腾讯对永辉超市持股5%,对永辉云创(超级物种)持股15%,对万达商业持股4.12%,对海澜之家持股5%,对步步高持股6%。

近日,腾讯副总裁林璟骅就曾对外表示:“我们是做投资,并不是要做并购,事实上作为投资人,我们永远占股是比较少的一部分,我们希望本来的经营团队领导能够继续跟我们一起合作,把企业继续经营的更好。”

王填就表示,线下零售企业仅凭自身的努力向数字化转型,很难达到目的,步步高之所以选择腾讯就是因为步步高在频繁地与技术企业接触的过程中发现,既能保持企业自己的独立性,又能帮企业实现数字化转型的就是腾讯。

正如林璟骅所说,腾讯此前的电商平台QQ网购和拍拍网已经被转让给京东,当下腾讯没有经营零售业务,也没有计划重新开启电商经营。

“因为我们没有经营零售业务,所以我们会更务实、更谦虚,我不会教大家怎么做生意,我觉得每一个人做生意的方式,每一个企业的业务模式都因为地理、客户、商品要素的不同而千变万化,绝对没有唯一的王道。”

因此,与阿里收购后的人事、业务调整相比,腾讯对投资企业的干预较少。在林璟骅的表述中,腾讯与所有的零售企业都是合作共赢、共存共融的关系。

可以说,与将目光直接聚焦在零售环节的阿里不同,腾讯的重点在于此轮零售变革中门店升级所带来的机遇,即利用自身的社交优势和云平台进行数字化运营,实现千人千面。

其对这些新进入者的“赋能”主要通过小程序来达成。据林璟骅介绍,在1月收购万达商业后,近一两个月的时间内,全国245个万达广场已接入微信公众号。

3月21日,腾讯发布2017年全年业绩称,“受线下商业交易量同比增加一倍所带动,微信支付的商业交易量继续快速增长”,“我们提供面向超市、百货公司及快速消费品公司的智能零售解决方案”。对于2018年,腾讯方面表示,将运用智慧零售策略,藉助技术服务赋能线下零售商。

其他方面,腾讯的新零售主要在于阵营内资源的整合,比如京东的线上平台优势,美团的配送能力,成为永辉、海澜之家等新加入者的可用资源。

比如在与永辉的合作上,2017年12月,腾讯在京东牵线下收购永辉超市和永辉云创(超级物种)部分股份,同时永辉与京东到家在生鲜商超上达成战略合作,当前多家永辉超市已上线京东到家。

在今年2月,腾讯完成对海澜之家的部分收购后,海澜之家与美团点评购物频道合作的“海澜之家品牌馆”在大众点评APP已上线,用户可直接购买,由美团为海澜之家提供配送服务。